Използването на природен газ в транспорта не е революционно ново откритие. Отдавна се знае, че синьото гориво е най-добрият заместник на бензина и дизела в транспорта. Широката му употреба в много градове по света в редица подотрасли на транспорта: пътен, публичен транспорт, морски, речен и др., спомага за редуциране на вредните емисии и осигурява на жителите една значително по-чиста околна среда.

Освен положителният екологичен ефект, природният газ е енергоизточник и с доказано висока ефективност. Ниската цена на синьото гориво прави възможно спестяването на голяма част от средствата, предвидени за енергия. Настоящият сравнителен икономически анализ, дело на доц. Юли Радев и нашия колега Мартин Бояджиев, чрез разглеждането на два примера, цели да покаже финансовата привлекателност на използването на природен газ в транспорта.

Икономическият анализ на природния газ, използван като транспортно гориво, е представен на базата на два примера:

- за оценка на рентабилността на автобус, използващ втечнен природен газ (ВПГ);

- за инвестиция в автобус с компресиран природен газ (КПГ).

Целта е да се обоснове методика, посредством която да се оценяват инвестиционните проекти за алтернативни горива в транспортния сектор.

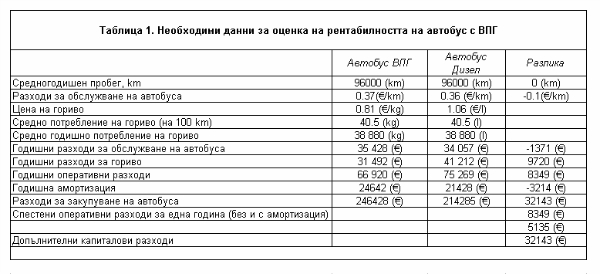

Първият пример се отнася до закупуването и експлоатацията на 12-метров автобус с ВПГ. Инвестиционният проект е обновяващ[1] и включва извеждането от употреба на автобус, използващ дизелово гориво. Анализът обхваща 10-годишен период, амортизацията се извършва по линейния метод, а дисконтовата норма е 7%. Печалбата в този случай се определя от разликата в оперативните разходи. Те от своя страна се дефинират като сбор от разходите за гориво, разходите за обслужване и амортизацията. Последната сметка може да се игнорира, имайки предвид, че при изчисляване на паричните потоци амортизацията се добавя към счетоводната печалба. За удобство се допуска още, че разходите за закупуването на транспортните средства с ВПГ са с 15% по-високи в сравнение с конвенционалния дизелов транспорт. И накрая потреблението на ВПГ в (kg) е същото както на дизеловото гориво в (l). Необходимите данни за обобщаващия анализ на инвестицията в автобуса с ВПГ са зададени в табл. 1.

Изчисленията на основните икономически индикатори са извършени в специализирани Excel таблици. Нетните парични потоци (НПП) са представени от спестените оперативни разходи, които се осъвременяват и се сумират с Допълнителните капиталови разходи (ДКР). Определят се НОС (нетната осъвременена стойност), ВНВ (вътрешната норма на възвращаемост) на проекта, и дисконтираният срок на откупуване на инвестицията (чрез натрупаната осъвременена стойност).

В таблица 2 са илюстрирани най-важните резултати от икономическия анализ на теоретичния пример. Резултатите доказват, че инвестициите в транспортни средства с ВПГ могат да бъдат рентабилни и са със сравнително оптимистични индикатори.

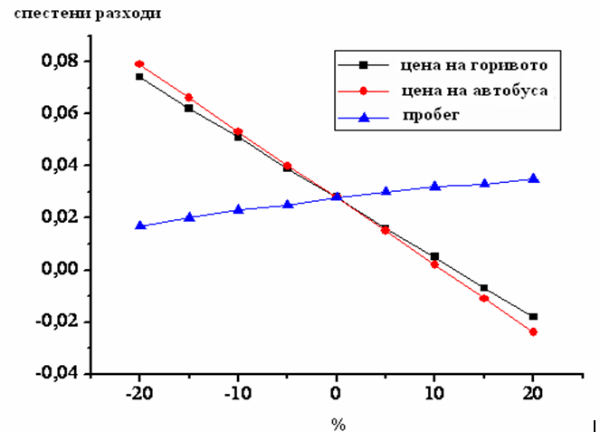

За по-голяма яснота горните резултати са потвърдени от анализ на чувствителността, очертаващ граничните условия, при които инвестицията все още е рентабилна. Анализът на чувствителността се отнася за спестените оперативни разходи и е спрямо следните параметри: (1) Разликата в цените на горивата; (2) Разликата в цените на автобусите; и (3) Годишният пробег. Анализът обхваща измененията в интервала -20%+20%, разделени на 5%, спрямо базовия сценарий.

Фигура 1. Анализ на чувствителността на автобус с ВПГ

Графиката на чувствителността на фигура 1 показва, че в конкретния пример най-голямо влияние върху крайните резултати има разликата в цените на автобусите.

Инвестицията е печеливша докато цената на автобуса с ВПГ нарасне с 12% и повече спрямо базовия сценарий. Разликата в цените на горивата имат по-малко въздействие върху годишните спестявания, а най-слабо е въздействието на годишния пробег.

Може да се обобщи, че рентабилността на инвестицията нараства, когато се договори възможно най-ниска цена на закупуване на превозното средство. Друго важно предимство е закупуването на газовото гориво на цена, по-ниска от паритетните 55% спрямо дизеловото гориво. Възможно е например към договора за закупуване на автобуса да се добавят доставки на гориво на преференциални цени.

Практическият пример е за инвестиция в автобус с компресиран природен газ (КПГ), която ще оценим с представената по-горе методика. Данните са съгласувани с автобусния парк (гараж) Дружба на Столичния градски транспорт (СГТ), гр. София. Автобусите с КПГ са 18-метрови МАН Лайънс А 23 КПГ СИТИ Г с нисък под. Двигателите на тези автобуси са с капацитет 12 800 м3 и мощност 310 конски сили, и освен това отговарят на стандарта АПЕ (Стандарт за автомобили с повишена екологична благосклонност). Тези транспортни средства се приспособяват от производителите спрямо типа на използваното гориво и характеристиките на маршрутите, по които те оперират. На тази база се избират подходящи показатели, в това число капацитета на двигателите, тяхната мощност, трансмисионните параметри (скоростната кутия). Шофьорите също преминават специализирано обучение за управление и експлоатация на автобуси с ВПГ.

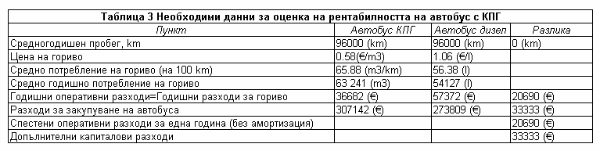

По подобие на табл. 1 в табл. 3 са обобщени данните за автобусите, използващи КПГ. Цените и разходите са преизчислени в евро (€), при курс на еврото спрямо лева 1:1.9575.

Разходите за обслужване на двата вида автобуси са едни и същи и се пренебрегват в анализа. Тъй като амортизацията също не участва, годишните оперативни разходи са равни на годишните разходи за гориво. С други думи в сметката спестени разходи се отчитат само разходите за гориво. В таблица 4 са описани основните индикатори на рентабилността. Спестените разходи за целия период са приблизително 0.12 €/km, а общата икономическа изгода за десетгодишния период е 111,987 €.

Тъй като акцентът е поставен върху спестяването на гориво, допълнително може да се определи икономическият ефект при условие, че няма разлика в цените на автобусите, т.е ДКР са нула. Оказва се, че при това допускане спестяванията са в размер на 145,320 €.

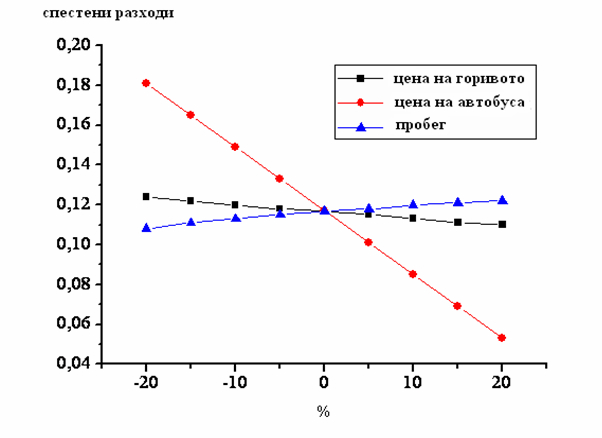

Анализът на чувствителността показва, че границата, до която инвестицията остава печеливша, е нарастване на цената на автобуса с ВПГ с 15% над базовия сценарий.

Фигура 2. Анализ на чувствителността на автобус с КПГ

[1] Обновяващите инвестиционни проекти заместват морално остарели, но не амортизирани активи с по-ефективни такива. Затова тяхната оценка е сравнителен анализ между рентабилността на старите и новите активи. Разширяващите проекти въвеждат нови производствени мощности, а тяхната оценка се извършва по абсолютната стойност на паричните потоци.

Празно поле: Имена

Празно поле: Електронен адрес

Празно поле: Коментар

Грешка: Код